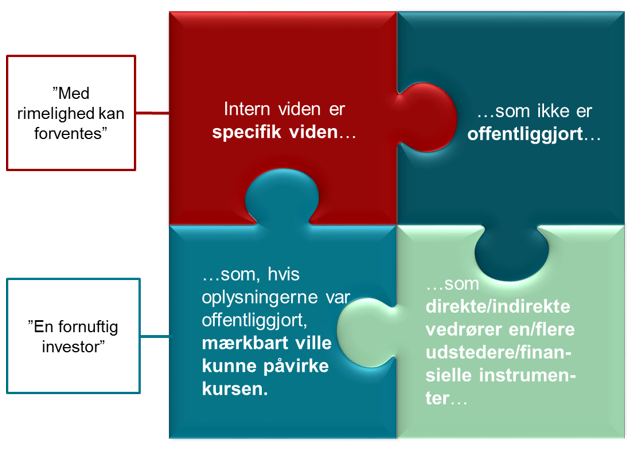

Intern viden defineres i artikel 7 i MAR som:

- specifik viden,

- som direkte eller indirekte vedrører en eller flere udstedere eller et eller flere finansielle instrumenter,

- som ikke er blevet offentliggjort, og

- som mærkbart ville kunne påvirke kursen på disse finansielle instrumenter eller heraf afledte instrument, hvis den blev offentliggjort.

Hvornår er oplysninger ’specifikke’?

At viden er specifik betyder, at den pågældende viden er tilstrækkelig præcis, til at man kan drage en konklusion på de på- gældende forholds eller de pågældende hændelsers indvirkning på kurserne på finansielle instrumenter, herunder afledte instrumenter, samt at forholdet eller hændelsen enten allerede foreligger henholdsvis er indtrådt, eller som med rimelighed må forventes at komme til at foreligge henholdsvis indtræde.

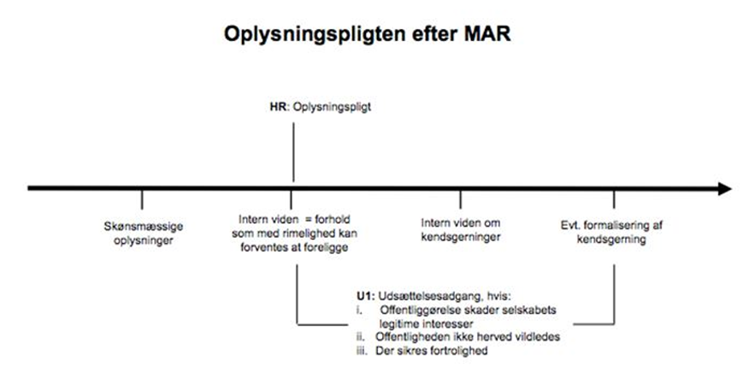

Det vil altid være en konkret vurdering hvornår et forhold eller en begivenhed med rimelighed kan forventes at foreligge henholdsvis indtræde. Der kan således ikke opstilles generelle kriterier for at vurdere, hvornår denne rimelighed er til stede.

Det afgørende kriterium for, om der i forhold til fremtidige forhold og hændelser foreligger specifik viden, vil være, om det med rimelighed kan forventes, eller om der er en reel mulighed for, at sådanne forhold og hændelser vil indtræde eller foreligge, jf. artikel 7, stk. 2 i MAR og EU-Domstolens udtalelse i Daimler vs. Geltl-afgørelsen (EU-domstolens udtalelse af 28. juni 2012, jf. C 19/11).

Begrebet "reel mulighed" kan ikke fastlægges ud fra en simpel sandsynlighedsberegning. EU-Domstolen har i førnævnte afgørelse afvist, at man kan eller skal anvende en "sandsynligheds og væsentlighedsvægtet" vurdering (dvs. at jo mere væsentligt et forhold er, jo mindre sandsynlighed kræves der for, at der foreligger intern viden og omvendt). Begrebet skal derimod vurderes i forhold til den konkrete virksomhed og den konkrete situation.

Hvornår har en specifik viden en mærkbar indvirkning på kursen?

Hvornår en specifik viden vil have mærkbar indvirkning på kursen af et finansielt instrument, afhænger af, hvad man må antage, at en fornuftig investor lægger til grund i sin investeringsbeslutning. Såfremt en investor således vil tage den pågældende viden i sine betragtninger i forbindelse med en investering, vil den pågældende viden have en mærkbar indvirkning på kursen.

Offentliggørelse af intern viden

Efter MAR art. 17, skal en udsteder offentliggøre intern viden, der direkte vedrører udstederen, hurtigst muligt.

Der skal gøres opmærksom på at realitetsgrundsætningen fra VPHL ikke er gentaget i MAR, hvorfor Finanstilsynet ikke kan opretholde realitetsgrundsætningen efter ikrafttrædelsen af MAR. Derfor gælder, at den interne viden skal offentliggøres når den foreligger også selvom den endnu ikke er formaliseret.

Offentliggørelse af den interne viden kan udsættes, hvis visse betingelser er opfyldt. Du kan læse mere om denne mulighed og betingelserne her.