EU-stresstesten for 2011 er udført af Den Europæiske Banktilsynsmyndighed (EBA) i samarbejde med de nationale myndigheder, Den Europæiske Centralbank (ECB), Europa-Kommissionen (EC) og Det Europæiske Udvalg for Systemiske Risici (ESRB). Fra Danmark deltog Danmarks Nationalbank og Finanstilsynet som nationale myndigheder.

EU-stresstesten, som involverer 90 banker i 21 lande, har til formål at vurdere de europæiske bankers modstandsdygtighed over for alvorlige stød og deres solvens i hypotetiske stressscenarier under visse restriktive forhold.

Antagelserne og metodologien er udviklet med henblik på at vurdere bankernes kapitaldækning i forhold til et kriterium for den egentlige kernekapital på 5 pct.

“De danske stresstestresultater viser, at selv i stressscenariet er alle fire danske banker velkapitaliserede og robuste over for forringelser i kreditkvaliteten af deres udlånsporteføljer,” siger direktør for Finanstilsynet, Ulrik Nødgaard.

“Stresstestresultaterne understøtter vores synspunkt om, at den altovervejende del af den danske banksektor er velkonsolideret og modstandsdygtig,” udtaler nationalbankdirektør Nils Bernstein.

De deltagende danske banker (inkl. Nordea Bank Danmark, som deltager i stresstesten gennem Nordea Bank AB) udgør samlet mere end 80 pct. af den danske banksektor.

Stresstesten tager udgangspunkt i EBA's standardiserede metodologi og hovedantagelser (fx konstant balance) som beskrevet i EBA's metodologiske notat. Informationerne vedrørende basisscenariet oplyses således kun for at have et sammenligningsgrundlag til stressscenariet. Hverken basisscenariet eller stressscenariet kan benyttes som prognose for en bank eller sammenlignes direkte med en banks offentliggjorte oplysninger.

Resultater af stressscenariet

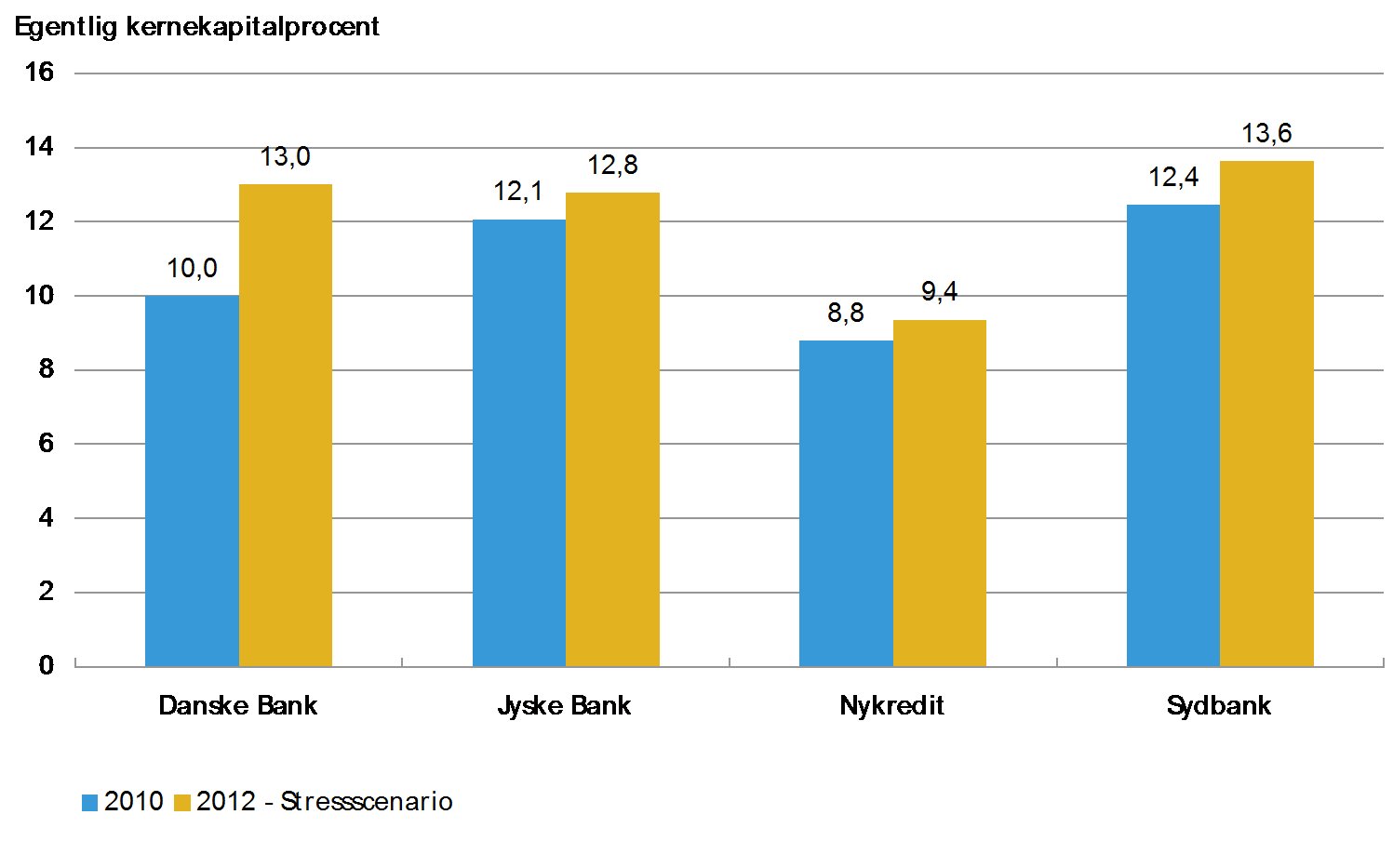

Alle fire danske banker består EBA's stresstest med en komfortabel margen til kriteriet for den egentlige kapital på 5 pct., jf. figur 1. Faktisk opnår de fire danske banker betydelige stigninger i deres egentlige kernekapital i stressscenariet.

For Danske Banks vedkommende kan en del af stigningen henføres til kapitaltilførslen på 19,8 mia.kr. (2,7 mia. euro) fra ejerkredsen, som blev afsluttet i april 2011.

Egentlig kernekapitalprocent i stressscenariet Figur 1

|

Resultatet af den primære drift for de fire banker falder eller forbliver på niveauet fra 2010 i stressscenariet. Det kan hovedsageligt henføres til antagelserne vedrørende finansieringsomkostningerne og begrænsninger i bankernes evne til at overvælte de stigende finansieringsomkostninger til låntagerne.

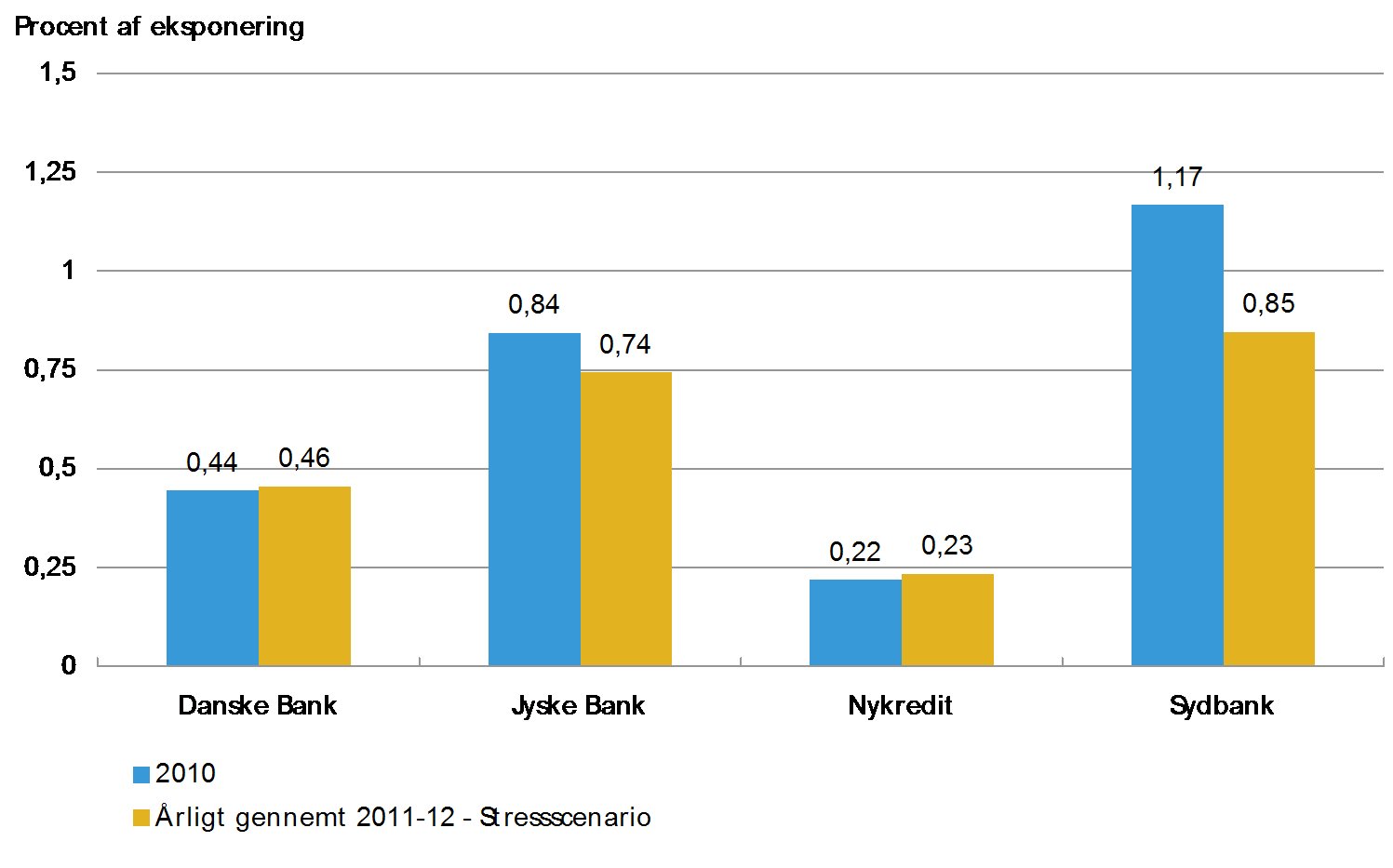

De årlige nedskrivninger på finansielle aktiver i stressscenariet forbliver omtrent uændrede for Danske Bank og Nykredit, mens de udviser en faldende tendens for Jyske Bank og Sydbank sammenlignet med nedskrivningerne i 2010, jf. figur 2.

Nedskrivningsprocenterne for særligt Nykredit men også Danske Bank påvirkes af, at dele af virksomhederne er realkreditinstitutter. Dansk realkredit er underlagt strengere juridiske krav end konventionel bankvirksomhed og nedskrivningsprocenterne har historisk set været lavere. Særligt har tab givet mislighold, LGD, været lavere på grund af strenge grænser for belåningsgrad, LTV.

Nedskrivninger i stressscenariet Figur 2

|

Anm.: Nedskrivninger er beregnet som nedskrivninger i procent af de totale eksponeringer den 31. december 2010.

Stresstesten viser også, at de danske bankers eksponeringer mod de mest sårbare stater i Europa er meget begrænsede. Eksponeringer mod Grækenland er ubetydelige.

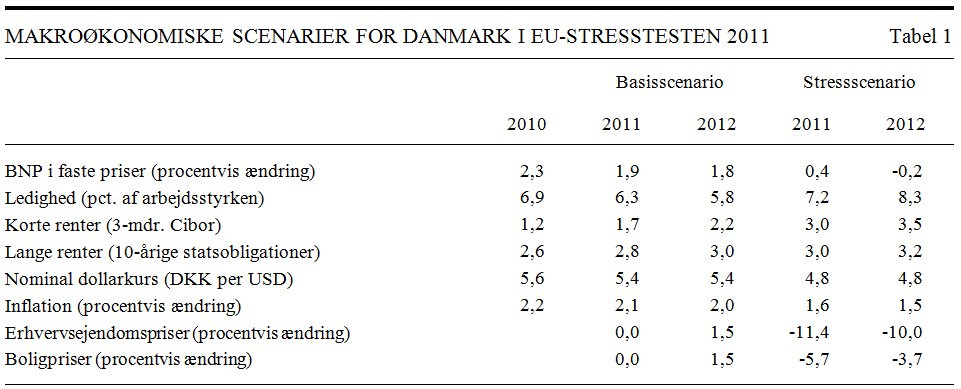

Makroøkonomiske scenarier

Stresstesten benytter et basisscenario og et stressscenario, som dækker perioden 2011-2012, jf. tabel 1. Basisscenariet er primært baseret på Europa-Kommissionens prognose fra efteråret 2010, men er stadig på linje med de nuværende forventninger til den økonomiske udvikling i Danmark. Stressscenariet repræsenterer en væsentligt mere negativ økonomisk udvikling.

|

Detaljerede resultater

Stresstestens detaljerede resultater i basis- og stressscenariet såvel som information om bankernes krediteksponeringer og eksponeringer mod centrale og lokale offentlige myndigheder kan findes på Nationalbankens og Finanstilsynets hjemmesider, i den offentliggørelsesskabelon, som er baseret på EBA's standardiserede format.

Yderligere information

Se flere detaljer vedrørende scenarierne, antagelserne og metodologien på EBA's hjemmeside:

www.eba.europa.eu/EU-wide-stress-testing/2011.aspx

For yderligere information kontakt venligst:

Jan Overgaard Olesen, Finanstilsynet

+45 33 55 82 72